no.hideout-lastation.com

no.hideout-lastation.com

Fintech: 7 måter Finans er å få en makeover med Tech

Vår økonomi utvikler seg, og banksektoren ser ikke ut til å være en stor del av det . Teknologi gjør våre finansielle tjenester raskere, billigere og mer effektive, men det er for det meste tech startups og fintech (financial technology) bedrifter som baner vei for utviklingen i økonomi.

Mobilbetalingsprogrammer er nå vanlige. Vi forventer å gjennomføre de fleste finansielle transaksjoner på nettet, fra å gjøre betaling for å fullføre pengeoverføring, få et lån eller investere for vår pensjon. Med hver tjeneste som er tilgjengelig digitalt, er det stor sannsynlighet for at vi en dag vil slå fysiske bankforretninger overflødig . Det ville være utdatert å forvente at kunder skal sette seg fysisk i en bank.

La oss se på 7 måter finanssektoren får en bein opp fra teknologi og hvordan næringen utvikler seg rett under nesene våre.

1. Digital valuta går ikke hvor som helst

De fleste av oss har hørt om bitcoin og blockchain. Den digitale valutaen led et stort krasj etter en boble i 2013, men har vist seg å være mye mer motstandsdyktig enn forventet . Selv om prisen ikke har gjenopptatt til toppverdien, antyder den langsiktige trenden i 2016 at den 8 år gamle valutaen ikke går bort når som helst snart.

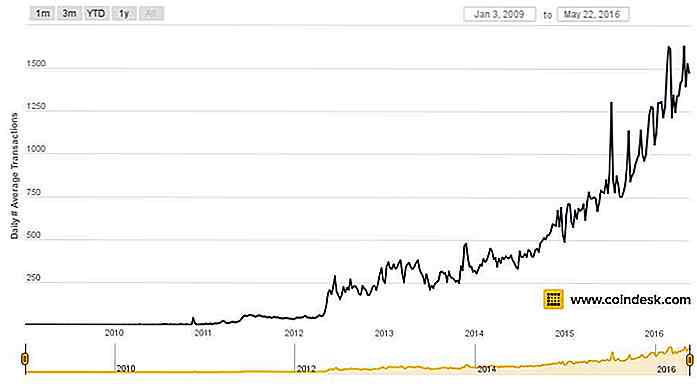

I stedet for pris kan bitcoin-transaksjoner imidlertid vise et bedre bilde av bruken. Fra nedenstående diagram kan vi se at de daglige gjennomsnittlige bitcoin-transaksjonene har økt jevnt .

Selv om dette ikke bevisst viser at flere bruker bitcoin - det kan være at de samme personene bare gjør flere transaksjoner - det innebærer en sterk bitcoin betalingsinfrastruktur som oppfordrer folk til å fortsette å bruke denne valutaen.

Selv om dette ikke bevisst viser at flere bruker bitcoin - det kan være at de samme personene bare gjør flere transaksjoner - det innebærer en sterk bitcoin betalingsinfrastruktur som oppfordrer folk til å fortsette å bruke denne valutaen.Den sterke infrastrukturen kan være attraktiv for bedrifter, spesielt små til mellomstore bedriftseiere som opererer online. Betaling via bitcoin er irreversibel, noe som betyr at kundene ikke kan gi feil kontroller (som vil sprette) eller urettferdige tvistbetalinger (i PayPal). På bedriftssiden får eiere å spare mellom 2-4% i avgifter pålagt av populære betalingsprosessorer.

Mens bitcoin vil ha en lang vei å gå før universell aksept som fiat-valutaer, ser det ut til å være der, raskt.

2. Bitcoin som Peer-to-Peer Remittance

Bitcoin remittances blir mer og mer populært, og med god grunn. I forhold til tradisjonelle overføringstjenester, er gebyrene mye rimeligere, og overføringsperioden for penger varierer fra øyeblikkelig til bare timer i stedet for dager.

Bypassing remittance selskaper og banker fullstendig, det er mange bitcoin remittance tjenester som gjør det enkelt å overføre penger, fordeler millioner av utenlandske arbeidstakere og expat samfunn overalt.

3. Hybrid Global Financial Platforms

Med populariteten til bitcoin som betaling og overføring, er det nå finansielle plattformer som spesifikt støtter både krypto- og fiat-valutaer . Et slikt selskap er Wirex, som kombinerer og forenkler begge systemer for sine kunder. Alle kontoer er online, og kan åpnes og nås uten å gå til en filial.

Hybrid finansielle plattformer har en global målgruppe, da bitcoin selv er global . Her ser vi starten på trenden, hvor mindre oppstart faktisk kan konkurrere med større banker i å betjene det globale publikum for å tilby alt-i-ett-finansielle tjenester - noe som var ute av deres kapasitet for bare noen få år siden.

4. Robo-Advisors

Det er fristende å vise robo-rådgivere som roboter som sitter ved bord, omgitt av hauger av papir. Men robo-rådgivere er ganske enkelt nettbaserte systemer som kan hjelpe investorer til å styre sin økonomi, spesielt når det gjelder investeringer . I utgangspunktet er de fondslederne uten høy provisjonsraten.

Robo-rådgivere bidrar til å fylle et stort gap når det gjelder lett og rimelig tilgang til økonomisk rådgivning. Det er til og med spesialiserte robo-rådgivere som er forhåndsprogrammert for å imøtekomme spesifikk demografi, som Ellevest for kvinnelige investorer. Millennials er definitivt ikke sidelined for denne; Du kan finne noen robo-rådgivere her.

5. Søkemotorer for finansiell informasjon

5. Søkemotorer for finansiell informasjon Nå er det enklere enn noensinne å se etter finansiell informasjon fra mange globale selskaper. Koblet «Google for finansielle tjenester», AlphaSense-indeksene »forskningsdokumenter, inkludert bedriftsarkiver og transkripsjoner, presentasjoner, sanntidsnyheter, pressemeldinger, Wall Street investeringsforskning, samt kundenes interne innhold ", ifølge CEO Jack Kukko.

Hvordan påvirker dette vår økonomi? Vel, for en, Millennials favoriserer i stor grad selskaper som er sosialt ansvarlige, og støtter bare selskaper som samsvarer med sine verdier . Dette betyr at det nå er lettere å ringe ut selskaper som produserer eller overstyrer sine CSR-krav, eller boikotiserer et produkt / en tjeneste på grunn av uetiske utgifter utført av selskapet.

Hvordan påvirker dette vår økonomi? Vel, for en, Millennials favoriserer i stor grad selskaper som er sosialt ansvarlige, og støtter bare selskaper som samsvarer med sine verdier . Dette betyr at det nå er lettere å ringe ut selskaper som produserer eller overstyrer sine CSR-krav, eller boikotiserer et produkt / en tjeneste på grunn av uetiske utgifter utført av selskapet.For det andre har det vesentlig redusert den tiden finansansatte trenger for å utføre forskning, noe som burde føre til prisfall i finansielle rådgivningstjenester.

6. Exchange-Traded Funds er overalt

Et relativt nytt investeringsmiddel, Exchange-Traded Funds eller ETFs har økt i popularitet de siste årene. De er populære av mange grunner: de er billigere å administrere og holde, lettere enn å kjøpe individuelle aksjer, så forskjellige som verdipapirfond, og tilbyr mange tematiske bransjer som appellerer til nye investorer.

For eksempel tilbyr Purefunds ETFer som sporer videospillindustrien, droneøkonomien og mobilbetalinger . I tillegg tilbyr den populære online megleren TD Ameritrade mer enn 100 provisjonsfrie ETFer, og DriveWealths Passport tilbyr ikke-amerikanere muligheten til å investere i amerikanske baserte ETFer.

Selvfølgelig kom alle de ovennevnte selskapene med sine egne mobile apper, noe som gjør det lettere å investere i ETF og så mye mer attraktivt for tekniske brukere.

7. Ikke-bank, Peer-to-Peer Lending Marketplace

Tradisjonelle banker er ikke lenger det eneste alternativet for å få lån. Enkeltpersoner og små bedrifter kan nå få tilgang til finansiering fra enkeltpersoner gjennom P2P-utlånsmarkedet, hvor flere låneplattformer (her er noen) eksisterer for å koble til låntakere og långivere .

Som en typisk låneavtale, vil långivere belaste interesse i bytte for midler. Det er også peer-to-peer utlånsplattform som spesifikt fokuserer på lån via bitcoin, for eksempel BTCJam og Loanbase.

Konklusjon

Dette "Uber-øyeblikket for finansiell industri" er ikke sannsynlig å stoppe når som helst snart - det er nyere konsepter som fremdeles er i blåkopi eller i utviklingsfasen.

For eksempel kan peer-to-peer-kontrakter utføres med Ethereum, en desentralisert plattform for applikasjoner som kjører nøyaktig som programmert kutte ut eller reduserer muligheten for svindel, censur eller interferens fra tredjeparter . Med disse egenskapene kan disse "smarte kontraktene" brukes til like komplekse finansielle avtaler, men de er for tiden utenfor kapasiteten til en ikke-koder å bruke.

Det er for tidlig å forutsi om de ovennevnte produktene og tjenestene vil være nok til å overta de eksisterende tradisjonelle finanssystemene. Men en ting er klart: fintech vil definitivt tvinge tradisjonelle banker til å utvikle seg, eller se fortjenesten deres spist bort.

CSSMatic - Automatiseringsverktøy som gjør CSS enkelt for webdesignere

CSS er et veldig kraftig stilarksspråk som lar deg ta kontroll over utseendet på et nettsted. Det gir effektivitet i design og oppdateringer. Men koding fra grunnen er alltid tøff . Heldigvis kan du finne mange små hjelpere som vanligvis dekker noen få funksjoner for å gjøre koding av CSS lettere.I dag

5 måter å kjøre Desktop & Mobile Apps hvor som helst

Tenk deg at du trenger en programvare som Office, GIMP eller Notepad ++, men vil ikke installere en ny app, eller datamaskinen din har ikke minst spesifikasjoner for denne programvaren. I slike situasjoner kan du bruke bestemte tjenester til å kjøre skrivebords- eller mobilapper i nettleseren uten å laste ned eller installere dem på enheten.Dis